RSI指標 ,我相信它是大部份交易者最初學習的其中一個技術指標。

時至今日,RSI仍然是市場其中最常用來分析市況的指標如。我們常說,每個技術指標都不應該單純用其傳統策略去交易,RSI都一樣,我們不會一見到RSI數值去到超買超賣區,就即刻去買升買跌那麼瘋狂。

我們想要長期有效,穩定獲利的話,就須要配合多一些準則,所以本文,我們會介紹Larry Connors與Cesar Alvarez所研究出來的一個策略,名為Cumulative RSIs Strategy,讓大家參考一下如何用RSI指標做交易。

所謂Cumulative RSIs,直譯就是「累積相對強弱指數」。根據Larry Connors的描述,就形容到很厲害,說這套用法是他自己研創出來。

買賣步驟明確準則

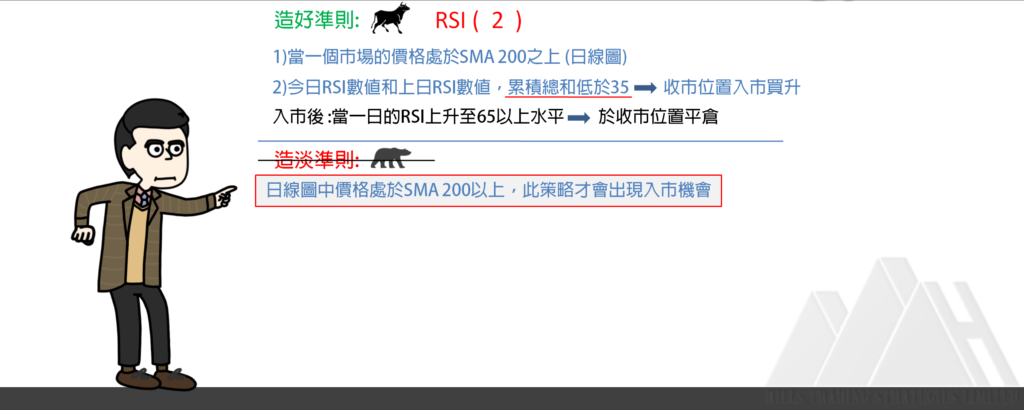

造好的步驟只有兩個,是用日線圖來操作。

首先,市場價格須要處於SMA 200之上,我們會留意造好的訊號。

而若果今日的RSI數值,與上日的RSI數值合計累積是低過35的水平,我們就在收市位置入市買升。

Cumulative RSI就是指這樣累積。用連續兩日的RSI累積總和作為入市依據。

入市之後,當一日的RSI上升至65的水平,我們就可以平走所有好倉。而在原版的策略入面,這套準則沒有造淡的訊號,是不建議倒轉以上準則來買跌。所以這個策略要求日線圖入面的價格處於SMA 200之上,我們才有入市的機會。

須要留意的是,這套策略的主角RSI,會用一個很小的參數,用RSI 2,而不是傳統參數7,9或者14。

原版回測結果

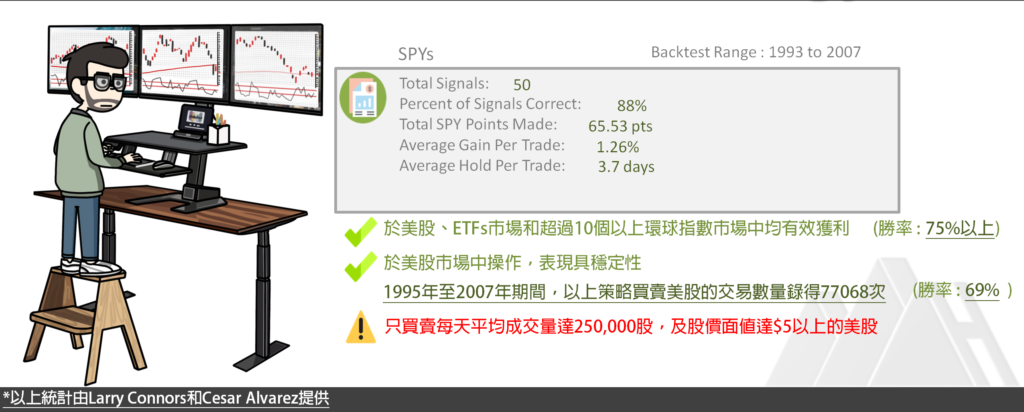

Larry Connors與Cesar Alvarez的策略,不單止有齊明確的入市與平倉準則,他們更會進行歷史數據回溯測試,提供回測結果給我們看。

他們的原版回測報告很簡潔,只展示數個主要數據,他們今次特別展示這套準則,放在標準普爾500指數市場的Backtest結果給我們看。

由1993年至2007年接近十五年的回測期間,這套只造好的RSI策略在標準普爾500指數市場錄得50次交易,平均每一個交易的盈虧率達到1.26%,平均持倉日數,錄得3.7日,而勝率達到88%,接近九成準確度。

根據Larry Connors與Cesar Alvarez的研究,這套策略即使放在美股,ETFs市場,以及超過10個以上的環球指數市場當中,都能夠有效獲利。在沿用相同連續兩日RSI 2累積數值這個參數,放在不同市場,橫跨那麼多年的歷史數據裡回測,大部份的市場都能夠錄得75%以上的勝率,而且整體都能夠錄得正數。

他們特別指出,這套策略用來交易美股市場的表現有很高的穩定性,在他們篩選出來的一籃子美股當中。由1995年至2007年期間,用以上這套策略。買賣美股的交易Trade數,總共錄得77068次,而在這七萬多個訊號當中勝率都有69%,接近七成的準確度。

策略實際例子 (港期示範)

所以我們當然都會試試,將這套Cumulative RSIs策略放在港期裡測試,再包括近年較新的歷史數據做回溯測試給大家看看,測試一下這個策略放在香港市場裡,準確度有否那麼高。

我們一開始,會先完全套用原版一模一樣的參數,放在港期市場裡操作,當中只對準則作出少許調整。現在展示數個入市例子,先讓大家熟習一下它的玩法。

日線圖,RSI參數我們會用,第一步,市場價格必須處於SMA 200以上,就如這裡。

當有連續兩日的RSI數值,累積總和低過35水平,我們就會部署買升,在這一日,RSI數值是6.99,而上一日的RSI數值是17.77,所以合計累積只是24.76。符合連續兩日合計低過35的這個條件,我們就會在下一個交易日開市位置入市造好,大約於30090點入市。買升之後,當RSI數值上升到65以上,我們就在下一個交易日的開市位置平倉離場。

這一日,RSI數值升穿了65水平,所以這例子中,我們就會在下一個交易日開市位置平倉。大約於30920點沽出一張期指,整個交易一買一賣,賺830點。以一張大期計算,獲利41500元左右。

再次提醒,這個策略是沒有造淡的訊號,我們只會造好,所以再看多一個例子,都是一個買升訊號。

市場價格處於SMA 200以上。這一日,RSI數值是7.02,上一日的RSI,是23.68,所以合計累積就只有30.7,連續兩日RSI合計低過35的水平,我們就會在下一個交易日入市買升,大約於28089點入市,而入市之後,持倉去到這一日。我們就等到RSI升到65以上,最終在下一個交易日平倉離場,大約於28909點沽出一張期指,一買一賣今次賺820點。用一張大期計算,獲利41000元左右,就是這麼簡單。

策略背後概念

如果大家有看我們Youtube之前講Double 7s與%B交易策略的兩條影片,你應該會發現,Larry Connors與Cesar Alvarez偏好趨勢調整的交易策略。同樣都是用SMA 200判斷大市整體的好淡氣氛,然後在整體利好市況入面的一個較低位置,入市買升。

只不過今次,他不是用Double 7s,不是用%B的超賣區,而是利用Cumulative RSIs的概念判斷何時是較低的價位。要求連續兩日的RSI累積不可以高過35的超賣區,換句話說,這一個條件其實即是要求連續兩日的交易日,RSI都要處於超賣區,而且數值要夠低。

要多低呢? 平均不可以高過17.5,當大市利好的趨勢當中,有連續兩日的價格都處於過度低位。

我們就入市撈底,整個交易概念就是這樣。

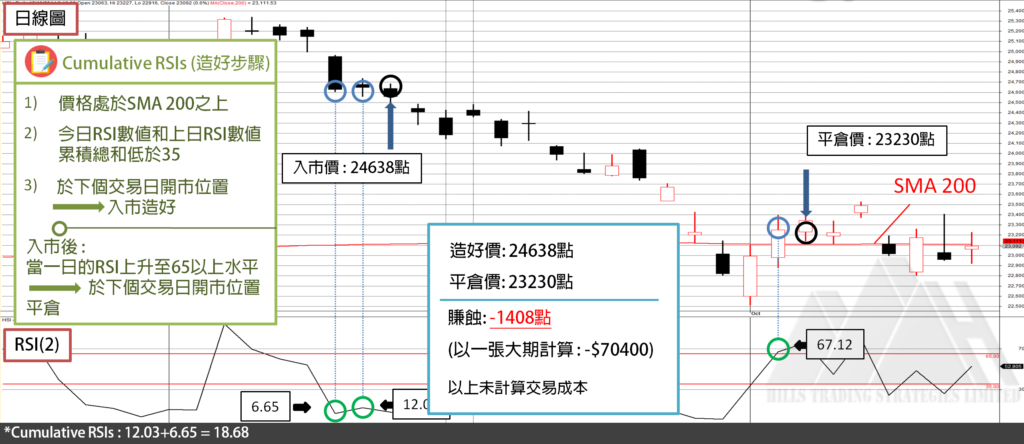

策略虧損例子

好了,看完上方兩個賺錢的訊號興奮過後,當然要看一個輸大錢的交易讓自己冷靜一下。一起看看這個例子。

市場價格處於SMA 200之上,我們會留意有沒有入市機會,當連續兩日的RSI數值,累積總和低過35水平,我們會部署買升。這一日RSI數值是12.03,而上一日的RSI數值是6.65,合計累積的數值是18.68,我們就在下一個交易日入市造好,大約於24638點入市。

買升之後,RSI上升到65以上,就在下一個交易日離場,不過大家都見到,今次入市之後,市況出現一段單邊跌市,即使我們在35以下水平買升,再在65水平沽出,實際的沽出價,我們都要於23230點掛牌,屈指一算,整個交易要輸1408點,以一張大期計算,虧損70400元左右,可以輸得很痛。

所以都是那一句,我們衡量一個策略是否奏效,並不會只看一兩個訊號就下結論,不會見到一個賺大錢的例子,就覺得策略很厲害;見到一個輸大錢的例子,就認為策略沒有用。

我們須要宏觀那麼多年的訊號去作評估,請到我們Youtube觀看下集影片,我們會為大家回測此策略於過往的市場表現。

![[ 美股 ] 科技七雄 有人吹捧有人愁 | 美股交易 必研究課題 | 七隻美股 掌握大市命脈](https://hillstrader.com/wp-content/uploads/2026/07/51_美股七雄_thumbnail-150x150.png)

![[形態分析] 旗形 Flag Pattern 教學|三步突破入市 × 趨勢「續勢」策略](https://hillstrader.com/wp-content/uploads/2026/07/50_thumbnail-150x150.png)

![[技術指標] Aroon Indicator全攻略|冷門卻實用的趨勢偵測工具|阿隆 指標 教學 + 策略應用](https://hillstrader.com/wp-content/uploads/2026/06/49_Aroon-指標_thumbnail-150x150.jpg)