我們做交易,就是要在資訊中找規律從而制定交易策略。 無論你是利用技術指標還是圖表形態,甚至僅是一支 K 線, 我們都是想觀察出重複出現的模式去預測後市走勢。

延伸閱讀 : Harmonic Trading 系列(一):「AB=CD 形態」教學|TradingView 形態分析應用

如果在設計入市框架時,不想再只依據技術指標、形態分析這麼單調, 可採用我們今天講解的交易手法是一種我個人非常喜歡、並推崇的方法 : 季節性交易 ,Seasonal Trading 。

季節性交易 是市場常用分析法

在全球不同市場、不同產品,有人發現在一些特定時間點,對應的市場會出現固定規律, 某些日子市場有較高機率向好,而在另一些日子則有較高機率轉弱。

我個人之所以喜歡季節性交易, 第一,它是一套極講求量化統計的方法,每一個時間效應理論都基於歷史數據驗證而誕生,不是亂說的; 第二,它易於製作出明確買賣準則的策略;

最重要的是,操作簡單。大部分訊號由月曆日期觸發,只要有策略,到了指定時間就可入市或離場。

這種既有數據支撐、又有明確準則,執行又容易,正適合我們這種走傻仔路線的 !

在股票、外匯、大宗商品及不同行業板塊都有各自的季節性理論。 這意味季節性交易容許我們跨市場、多重市場地進行操作。

今天我們先做一個總覽,先介紹六大類型的時間效應理論,給出例子,提供數據,讓大家有入手的方向。

一) 節日效應 Holiday Effects

市場人士發現,在某些節日假期的前後,價格走勢往往有明顯的傾向。 例如著名的Santa Claus Rally、感恩節效應、美國獨立紀念日等等。

在這些節日前後幾個交易日市況一般偏向上升,季節性交易者會把握節日前後的時段提前部署造好。 乍聽之下好像有些無稽,市場升跌怎會與一個節日有關? 美股上升又與聖誕老人有什麼關係?

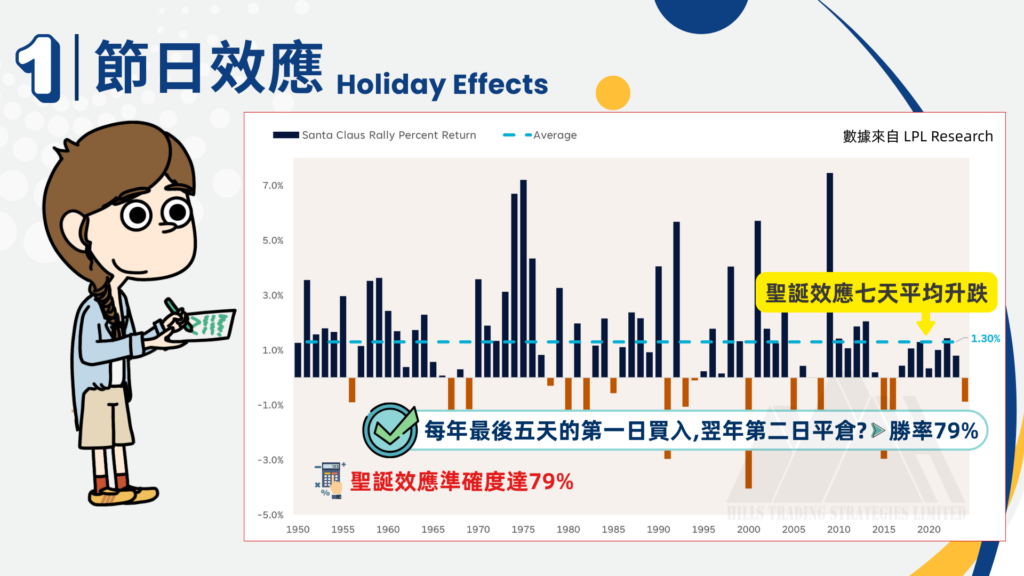

我們先講最經典的 Santa Claus Rally,聖誕效應。 這理論最早於 1972 年由 Yale Hirsch 提出,他發現股票市場在每年 12 月最後五個交易日,以及翌年頭兩個交易日。 這七個交易日內股市一般會呈上升趨勢,多年來這個理論都有數據支持。 自1950年至今,美股標普 500 指數,在這七個交易日的平均漲幅達到 1.3%,遠高於一般七天平均漲幅的 0.3%。 而且在這七十多年中正回報的出現機率達到約 79%。

簡單來說,如果你在每年12月最後五個交易日的第一天買入,持倉七天,在翌年第二個交易日收市前平倉,你的獲利機率高達 79%。 這也是為什麼 Santa Claus Rally 會如此出名。

雖然它並非100%準確,但Yale Hirsch曾針對這一點作出延伸研究,並發表過一句名言 : If Santa Claus should fail to call, bears may come to Broad and Wall.

所謂 Broad 和 Wall是指紐約的Broad Street與Wall Street 金融區。 整句意思是如果某一年的聖誕效應沒有發生,翌年的市況就可能轉淡,甚至出現熊市。 統計顯示,在聖誕效應出現的年份,翌年一月的平均漲幅為 +1.4%。 而沒有出現的年份,翌年一月平均漲幅則為-0.2%,全年平均升跌率的比較也顯示出明顯差異。 聖誕效應並不僅對 S&P 500 有效,納指、道指、富時100等各地股市也有這種現象。

曉士全新網上課程 : Dawn of Trade 曉士量化實戰策略課程

我們特意加入季節性交易部份,深入跟大家講解這分析手法。

二) 月份效應 Month of the Year Effects

不同市場在特定月份的平均表現原來存在系統性差異,例如一月效應、九月效應, 或香港投資者經常提到的「五窮六絕七翻身」: 這都市理論的意思是港股在每年五月份普遍走弱,到了六月甚至有機會跌至谷底,但一到七月,股市就會反彈回升。

但我想介紹一個更具參考價值的理論,叫作Sell in May and Go Away。 這是另一個極為著名的季節性效應。 據說早在十七至十八世紀的倫敦金融圈已流傳,它的核心概念是 : 每年五月至十月股市一般會疲弱轉差,而十一月至翌年四月股市往往會回升向上。

所謂 Sell in May,就是鼓勵投資者在每年五月初賣出股票將現金套現,然後等到十一月再入市買回股票。 即使這理論已有二至三百年的歷史,但此後全球股市不斷應驗這一規律。

以標普 500 指數為例 : 自 1950 年至今十一月至四月的表現遠比五月至十月強勢,在這七十多年中以六個月為Time Frame, 十一月至四月的平均回報率為全年最高,達 7%,而五月至十月則為全年最低,只有 1.8%。

更誇張的是,如果自 2000 年開始,你每年只在十一月入市,持倉到翌年四月離場,累計回報率可達 210%。 但如果反過來,在五月入市、十月離場,回報率則會大幅下降,只剩 29%。 在製作實際策略時我們未必真的要在五月份沽空,但可以記下,十一月至四月的美股平均而言是最為利好的時段。

三) 星期效應 Day-of-the-Week Effects

這效應很有趣,不僅僅是月份效應,在一週內不同的交易日,市場也可能呈現傾向性表現。

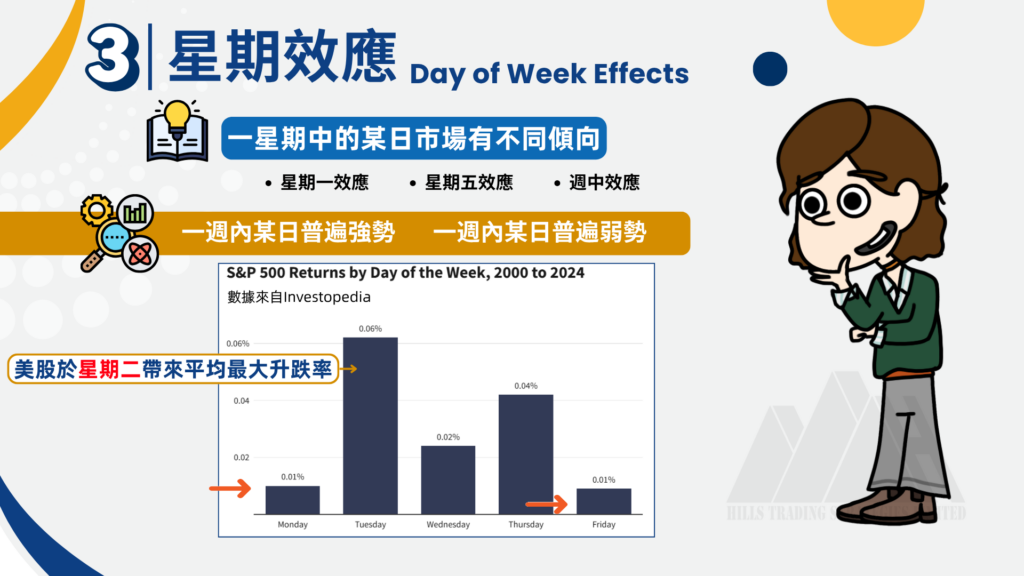

例如 Frank Cross 在 1973 年驗證的星期一效應、Jaffe與Westerfield在1985年延伸研究的星期五效應,以及週中效應等。 研究發現不同市場在一週中的某些交易日普遍較強,而其他日子則偏弱。

以美股數據為例,自 2000 年至今,在6200個交易日的統計中。 不說你不知,星期二平均漲幅在一週中是最高,比星期一和星期五明顯強勢,平均而言,標普 500 在星期二的利好力量最強。 利用星期效應的概念,我們可判斷不同市場在一週中哪一天適合造好,哪一天適合造淡,甚至用來篩選交易訊號,避開單邊交易。

四) 多年度週期效 Multi-Year Cycle Effect

這是其中最宏觀的Seasonal Trading。投資者發現 : 市場價格存在循環,這循環可能是兩年至五年為一個週期,甚至十年以上為一個週期。

當市場進入某特定時間點就會出現明顯強弱趨勢,最著名的例子包括總統選舉年週期效應、十年規律(Decennial Patterns) 以及現在要說的212 週循環效應。

根據 Jay Kaeppel 在 2009 年的研究,所謂 212 週循環,就是四年零四星期,換算成時間,即 212 個星期為一個週期。 他發現在每個新週期的前六個月,股市普遍呈現上升走勢,以這六個月作為時間框架,市況大多數是低開高收。

從 1938 年作為循環起始點到研究發表為止,道瓊斯工業平均指數共出現18 次 212 週循環。而在七十幾年中,每一個週期的頭六個月 的確有十六次能夠錄得上升回報,準確率達 89%。

Jay Kaeppel亦提出一個假設策略,若以 1,000 美元作為本金,在每個新週期開始的第一天買入,持倉半年。 六個月後平倉離場,累計回報已超過 1,000%。

重點是這種操作每四年多才進場一次,實際進入市場時間只有 12%,但卻能比其餘 88% 時間的同樣操作賺得更多。 根據 212 週循環效應,美股每隔四年多,前六個月出現利好走勢的機率非常高。我們也可將同樣的原理放到其他市場進行測試。

五) 月內效應 Within-Month Effects

這與月份效應並不相同,雖然兩者都是以月份為單位,但月內效應指的是 : 在同一個月份之內,不同時間段的市場表現會出現系統性平均差異。

例如認為每月首個交易日普遍向上的月初效應、認為每月最後幾日呈現強勢的月末效應, 又或指出每月中段數個交易日普遍利好的月中效應等。

月內效應可幫助交易者掌握一個月之內,哪一段時間相對有利造好,哪一段時間相對有利造淡。

六) 行業及商品季節效應 Sector & Commodity Seasonality

前者行業季節性指不同板塊的行業在一年內〝特定月份或季度會有明顯的強弱表現差別; 後者商品季節性則是指不同的大宗商品〝例如黃金、原油、農產品等,因供需、氣候、收成等因素出現的週期性波動。

舉一個直觀的例子,大家都知天然氣可以期貨或CFD等工具買升買跌賺錢, 而天然氣正是其中一個季節性特徵最明顯的市場。

美國、歐洲、亞洲多個北半球國家,每年約在 11 月進入冬季,自然在這段時間對以天然氣取暖的需求大幅提高。 因此市場長期以來都預期,天然氣在冬季的市況容易傾向利好。

根據過去二十年的歷史數據,天然氣價格在一年內的升跌並不平均,而是有明顯的高峰期與低谷期。 由於市場預期冬季取暖需求急升,天然氣期貨價格會提前反映。 最強的升浪往往出現在 9 月至 11 月,適合以利好策略操作天然氣交易 當冬季結束、進入換季期,市場對天然氣取暖需求下降,價格在2月至3月會明顯步入低位,轉為利空走勢。

這個邏輯簡單直接,但卻十分實用。 行業及商品季節效應,就是先理解產品的特性,以及在不同季度的供需狀況,再用數據驗證,從而制定策略。

要注意,如果要利用季節性統計製作實際策略,當然還須考慮其他細節。 本文先為大家概覽六大類型時間效應,提供一個方向去設計入市與離場的位置。

報讀Dawn of Trade 曉士量化實戰策略課程 開展您交易破曉之路!

https://hillstrader.com/dawn_of_trade/

![[技術指標] Aroon Indicator全攻略|冷門卻實用的趨勢偵測工具|阿隆 指標 教學 + 策略應用](https://hillstrader.com/wp-content/uploads/2026/06/49_Aroon-指標_thumbnail-150x150.jpg)

![[炒金] 黃金 交易 一文學懂短線炒金賺錢|附有三套策略 (明確買賣準則)|交易新手必學](https://hillstrader.com/wp-content/uploads/2026/05/46_黃金入門_thumbnail-150x150.png)